El costo de ventas se refiere al precio en el que se incurre para comercializar un bien o para prestar un servicio. En él se incluye todo lo que se ha gastado para producir o comprar el bien que se vende.

Por ejemplo, al realizar una venta de 100 $ no todo dentro de esa venta es utilidad, puesto que para poder vender un producto por ese valor debió haberse comprado un bien antes y tener otra serie de gastos.

Estos gastos que no incluyen la rentabilidad para los productores o distribuidores de los bienes o servicios, son conocidos como costo de ventas.

Dependiendo del bien o servicio que se esté brindando por esos 100 $ quizá el precio o costo de ventas fue de 60 $ y luego se vendió en 100 $, por lo que el margen de ganancia es de 40 $.

Contenido del artículo

Determinar el costo de ventas es un proceso que debería ser sumamente sencillo. Basta con contrastar al valor total de la venta, el valor que se invirtió en la producción o compra del producto o servicio vendido.

Sin embargo, el proceso se vuelve mucho más complejo cuando se ven involucradas grandes cantidades y se maneja una mayor variedad de productos.

Para esto hay que tener en cuenta que los inventarios son controlados a través de dos sistemas de inventario:

Cada sistema ofrece su propio mecanismo y procedimiento para poder determinar el costo de ventas.

En este caso se utilizan diferentes métodos de valuación de inventarios:

En cada uno de estos métodos y sistemas se busca determinar cuál es el costo de la mercancía que se venderá para luego determinar la utilidad neta.

Puesto que, como hemos mencionado, el valor de la venta lleva incluido el costo que se debe determinar para saber cuál es el porcentaje utilidad que se está manejando.

De tal forma que el precio de venta se compone por el costo de ventas del producto más su respectivo porcentaje utilidad (colocado por el vendedor).

Es aquí donde radica la importancia de determinar el costo de ventas, pues de ello depende el porcentaje utilidad.

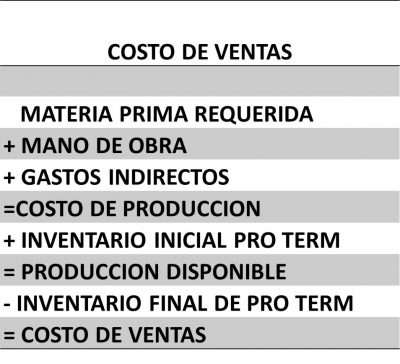

Los siguientes cuadros, resumen muy bien la fórmula para calcaular los costos de venta:

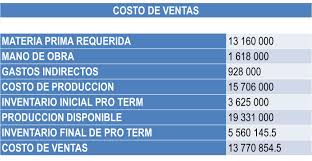

Ejemplo concreto con cifras:

Como ya mencionamos, incluye todos y cada uno de los gastos en los que se ha incurrido antes de vender el producto o servicio:

En el caso de los servicios puede ser un poco más complicado establecer cuál es el costo de ventas.

Por lo general, se busca establecer el costo de ventas de servicios en la suma de todo lo que es requerido para prestar el servicio.

Normalmente, los siguientes componentes suelen ser los gastos más habituales en la prestación servicios:

Esto también depende de qué tipo de servicios es el que te encuentras prestando, por lo que se podría decir que el costo de ventas asociado a servicios es todo el gasto generado en las órdenes de trabajo.

Dentro de los servicios, es importante definir si deseas tener una estructura de costos fija o variable.

También es importante fijar la posición que posees dentro de la cadena de valor pues dependiendo de esto puedes variar costos en un lado o en el otro. Observemos algunos ejemplos:

Las tareas requeridas para que todo salga bien dentro de los servicios informáticos corresponden con:

En una pequeña empresa, es común que una persona quiera (o tenga) que hacerlo todo.

El problema radica en que al final, el pequeño empresario estará todo el día en la calle, en sus ratos libres podrá promocionarse por Facebook y podrá realizar una administración y atención al cliente regular

Al tomar en cuenta toda esta cadena, lo más apropiado sería que el pequeño empresario se enfoque más en entregar un buen servicio técnico, lo cual corresponde los primeros 2 puntos, y deje en manos de otra persona la auditoría.

Sin embargo, debe poseer alguien que le ayude con la recepción de llamadas, le filtre las incidencias mientras que el solo se enfoque en las intervenciones y los servicios.

En contraste, si decide contratar técnicos, podrá centrarse en hacer la auditoría y la atención telefónica.

En cualquiera de los dos casos, es mejor saber en qué parte se encuentra el valor principal del servicio y enfocarse en ello.

Dentro de los servicios ofrecidos por la consultora podemos incluir:

A primera vista, podemos notar que la consultora es un todo en uno

En este tipo de empresas, se suele utilizar un mismo talento para cubrir varios servicios.

Suele existir la creencia errónea de que así poseen un mayor control sobre las operaciones o en un caso diferente poseen el temor de que algún trabajador autónomo les robe los clientes.

Digamos que esta empresa posee 10 consultores de los cuales cinco son creativos (diseñadores), dos son expertos en campañas de medios y uno es el jefe (que posee perfil polifacético).

En este caso, el director toma la decisión de que tres de los consultores se dedicarán a la reputación en línea para aminorar los costes.

Pero ¿es lo que realmente sucede?

A nivel de costos si, pero ¿cuál podría ser el resultado al analizar que los beneficios son iguales a los ingresos menos los costos?

Al tener ocupado al personal creativo en la creación de reputación en línea, su capacidad creativa se ve mermada en un 50%.

Donde antes la empresa utilizaba una sola persona por cliente ahora necesitará dos.

Luego, en los servicios creativos sólo podrá atender cinco clientes en lugar de 10 (total de creativos existentes).

Si por el contrario, el director toma la decisión de mantener a los creativos realizando su trabajo y garantiza la formación a través de especializaciones, con el paso del tiempo podrá ser que este personal atienda una mayor cantidad de clientes.

Mientras tanto, puede negociar con una empresa dedicada a crear reputación en línea un trabajo conjunto donde ellos se dediquen a esa parte del servicio cobrando una cómoda cuota.

Existe una gran variedad de formas para reducir este costo asociado a la producción de bienes y servicios, al igual que maneras de optimizar las ventas.

Una regla simple en la compra de los productos te dice que: “Si logras tener más espacio y más capacidad para almacenar podrás comprar más productos”.

Por lo cual a mayor cantidad de productos comprados, el costo disminuye. Esto es conocido como compra al mayor.

En primera instancia, puedes tratar de negociar una línea de crédito con los bancos.

Puedes utilizar un marketing más agresivo para generar más ventas o intentar comprar y vender de acuerdo a la distribución de tus productos.

Siendo esta última la más eficiente forma para tener ingresos mientras pagasen las operaciones.

Entonces ¿qué parámetros debes tener en cuenta?, lo más probable es que tener una solución propia para la logística sólo es viable cuando se posee un gran volumen de ventas.

Es un gran error en muchas pequeñas empresas comprar un vehículo para la distribución de sus paquetes y que sean ellos mismos quienes realicen las entregas, cuando el volumen de ventas es demasiado bajo.

Los costos de ventas pueden parecer un elemento simple dentro de todo el proceso de fabricación de productos y servicios, pero, nada más lejos de la realidad.

En este punto, los directores de las empresas deben comenzar a realizar la gestión de todos sus recursos buscando que algunos gastos fijos se transforman en gastos variables y conseguir mejores acuerdos con sus proveedores.

Al tratarse de empresas de producción, el esfuerzo debería concentrarse en analizar cuáles son los costos de la materia prima y lograr mejores acuerdos con proveedores y transportistas.

Si en cambio hablamos de una empresa de distribución es recomendable hacer un seguimiento a la cartera de productos, el saber que productos se venden más y cuales se venden menos.

Saber cuáles son excelentes en ciertas temporadas y cuales son de ventas variables, puede brindarte un buen manejo en la gestión de costos de venta.

En el caso de las empresas de servicio es muy importante revisar si alguna parte de la cadena de valor puede ser ejecutada por un tercero.

Esto, considerando que para una persona, hacer varias tareas a la vez no es tan efectivo como especializarse en un área determinada.